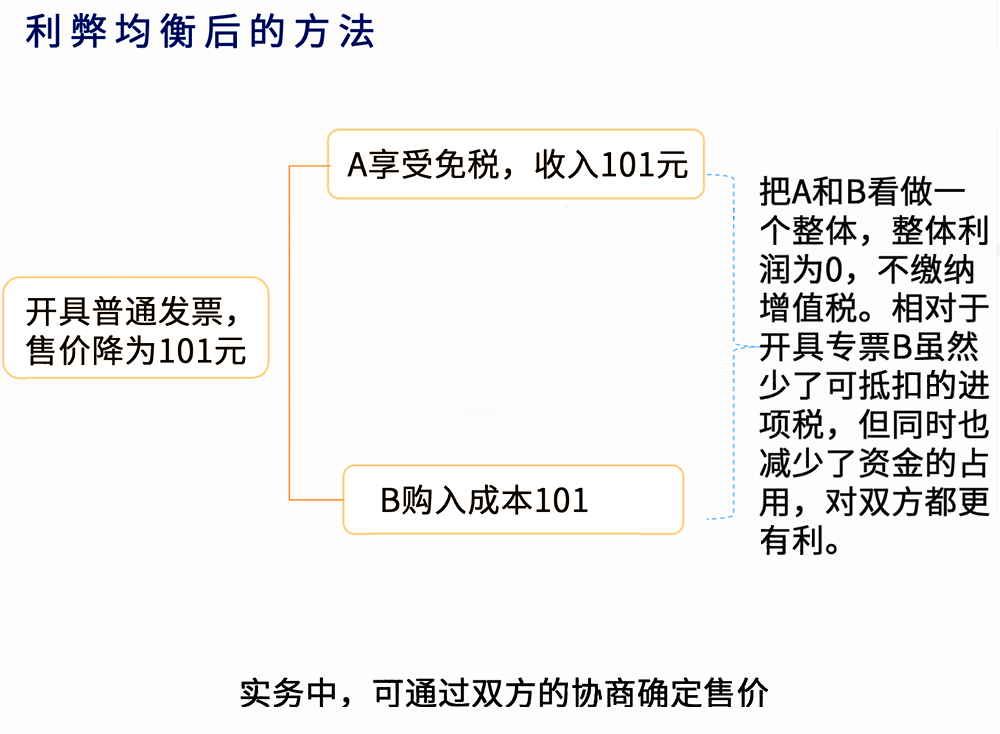

根据财政部税务总局公告2020年第8号规定,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

本文来源:税务大讲堂、梅松讲税、建筑业营改增中心等,由每日学财税整理发布,转载请注明以上信息,转载请注明以上信息

兰商教育

出纳岗位实操、会计岗位实操

助力小白成功蜕变

招生对象

课程内容

采用当前最新的实训系统,全真模拟企业经济业务场景,实训内容即工作内容,实训过程即工作过程,通过实训,达到快速上岗的目的!

课程收益

通过实操,你可以

会计人求职任职的重要参考依据。

基础+实操让工作变得简单

全国会计实务信息化应用能力证书的优势:

零起步,想快速掌握企业会计核算要领,迅速胜任出纳、会计、税务岗位工作要求的人群。通过本课程学习,可实现从零基础到基层财务人员的过渡。如:出纳、往来会计、费用会计、稽核会计、成本会计、总账会计、税务会计、开票员、报税员等。

免费咨询热线:400-018-0931

学校网址:personal.separatepraised.cn